A Morte do Fechamento Mensal

Antonio Seixas

Consultor em Finanças, Tecnologia e Transformação Digital

Existe um ritual que praticamente toda empresa executa com disciplina quase religiosa: o fechamento contábil mensal. Durante décadas, ele foi a espinha dorsal da gestão financeira. O momento em que os números "fecham", as margens são calculadas, os desvios são identificados e os relatórios sobem para a diretoria.

Esse ritual está morrendo. E a maioria das PMEs brasileiras ainda não percebeu.

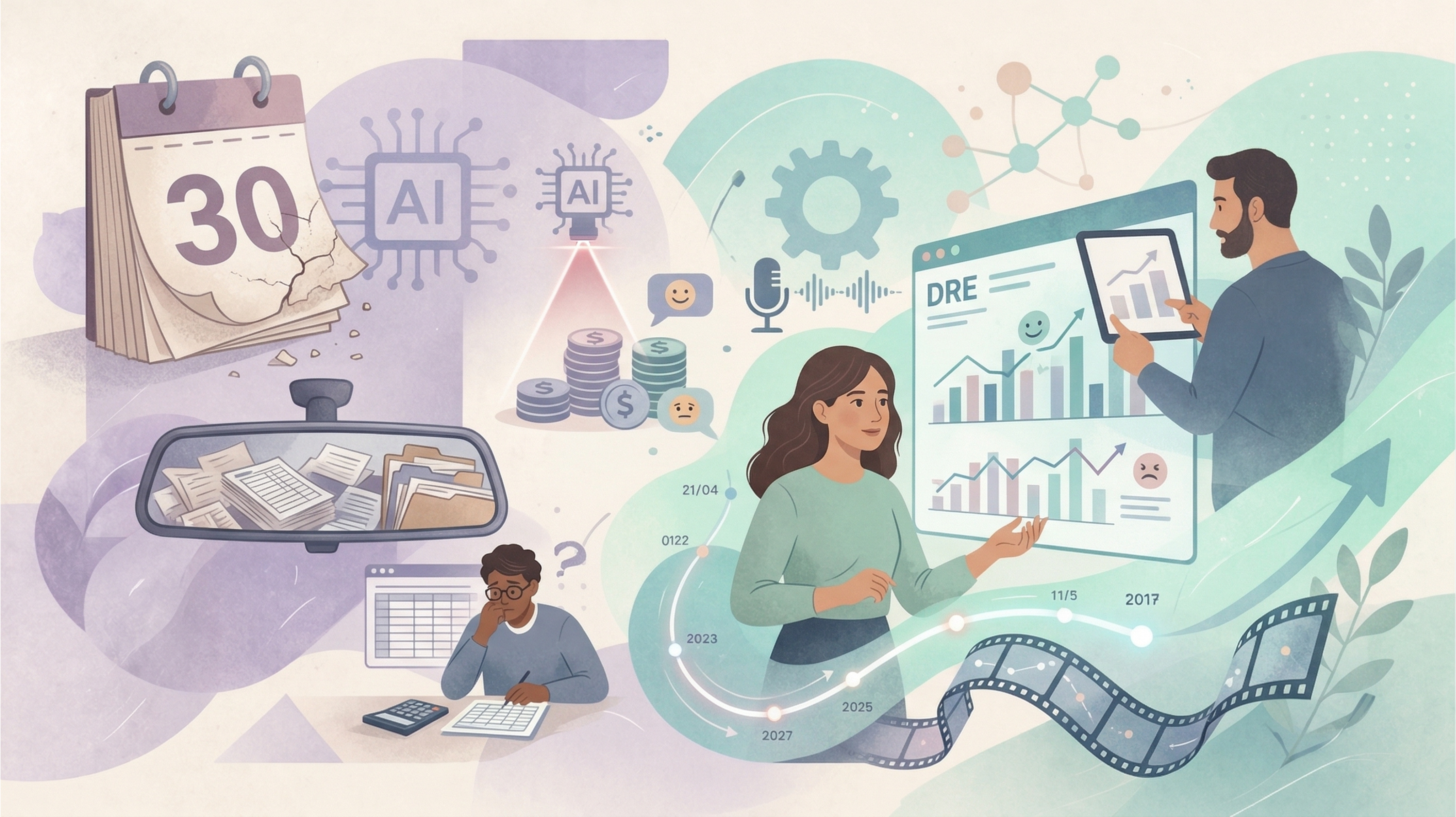

Três eventos publicados na mesma semana de março de 2026 revelam que a transição da gestão periódica para a gestão contínua já é fato operacional.

O ERP que fala com o DRE em tempo real

O Gartner reportou em 28 de março que os principais ERPs eliminaram a defasagem temporal entre logística e finanças. Toda alteração de preço de matéria-prima, todo atraso de frete e toda variação de custo agora ajusta automaticamente a margem de contribuição de cada produto no DRE. Em tempo real, não no fim do mês.

O Diretor Financeiro parou de depender do relatório de fechamento para saber se a empresa deu lucro. Quando a logística é traduzida instantaneamente para a contabilidade, a empresa pode travar vendas não rentáveis antes que o pedido seja faturado.

Para quem viveu 30 anos dentro de planilhas financeiras, essa mudança inverte a lógica operacional. O fechamento mensal sempre foi o momento da verdade. A partir de agora, o momento da verdade é contínuo.

A auditoria que desmascara a "receita vazia"

Na mesma data, o Wall Street Journal reportou que fundos de investimento estão usando IA forense para cruzar dados de comissões de vendas, devoluções e despesas de marketing em empresas do middle market. O achado: 22% do crescimento de receita reportado por gerências de vendas é "receita vazia", números que entram no topo da linha mas não se convertem em caixa.

Esse é o tipo de distorção que o fechamento mensal tradicional não captura. O DRE mensal mostra a receita bruta, aplica deduções padronizadas e entrega um resultado. Mas ele não cruza automaticamente a receita com o comportamento da carteira: quais vendas foram feitas com desconto excessivo para bater meta, quais prazos foram esticados para fechar o trimestre, onde o custo de aquisição corroeu a margem de contribuição.

A auditoria algorítmica faz esse cruzamento sobre 100% das transações, não sobre uma amostra. Segundo levantamentos recentes do setor de contabilidade, empresas que utilizam IA para automação do fechamento reduziram o tempo de 12 dias para 3 dias em média, com queda de até 90% nos erros manuais. Quando o auditor olha tudo em vez de 5% a 10%, a margem para "teatro de vendas" encolhe drasticamente.

O fim do NPS e a lógica do monitoramento contínuo

O terceiro sinal veio da Harvard Business Review. Redes de serviços globais estão descontinuando o Net Promoter Score, aquele questionário de 0 a 10 que todo cliente já recebeu por e-mail. No lugar, adotam "Análise de Sentimento Comportamental" passiva: IAs que leem interações de texto e voz com o suporte para deduzir a probabilidade real de cancelamento de forma contínua e silenciosa.

A conexão com a morte do fechamento mensal é direta. O NPS era uma pesquisa periódica, assim como o fechamento contábil. Mandava-se o questionário, esperavam-se as respostas, compilavam-se os dados e, semanas depois, alguém apresentava um relatório. As respostas eram enviesadas, tardias e baseadas em amostras voluntárias com taxa de resposta raramente acima de 15%.

O monitoramento contínuo de sentimento resolve os três problemas: cobre 100% das interações, opera em tempo real e não depende da boa vontade do cliente. É o equivalente, na gestão de experiência, ao que o ERP em tempo real faz na controladoria.

O padrão que conecta tudo

O que une essas três notícias não é a tecnologia. É a estrutura temporal da gestão. Todas apontam para o mesmo fenômeno: a substituição de ciclos periódicos por monitoramento contínuo.

O fechamento mensal é um ciclo. A pesquisa de NPS é um ciclo. A auditoria anual é um ciclo. O orçamento aprovado em dezembro e revisado em junho é um ciclo. Cada um desses ciclos foi desenhado para um mundo em que coletar, processar e interpretar dados era caro e lento.

A IA e a integração de sistemas removeram essas restrições. E quando a restrição desaparece, o ritual que a justificava perde razão de existir.

O fechamento mensal não vai desaparecer amanhã por razões regulatórias e de compliance. Mas a sua função como ferramenta de gestão já está obsoleta para quem tem acesso a informação contínua. De instrumento de decisão, o fechamento mensal passa a ser formalidade legal.

O que isso significa para uma PME brasileira

A PME média brasileira não opera com ERPs de última geração nem tem data science fazendo auditoria algorítmica. A realidade é uma planilha de Excel, um sistema de gestão nem sempre atualizado e um fechamento que depende de contador externo.

Mas o ponto não é que toda PME precisa implementar tempo real amanhã. O ponto é que os concorrentes que operam em tempo real vão identificar problemas e oportunidades antes. E essa vantagem temporal é cumulativa.

Cenário concreto. Duas empresas no mesmo setor. A Empresa A fecha os livros mensalmente e descobre em 15 de abril que uma linha de produto teve margem negativa em março: o custo da matéria-prima subiu 8% e ninguém reajustou o preço. A Empresa B detectou o problema na segunda semana de março, quando a variação apareceu no DRE em tempo real. Reajustou antes de faturar os pedidos da segunda quinzena. No final do trimestre, a Empresa A perdeu margem durante 45 dias sem saber. A Empresa B corrigiu em 3. Multiplique por 12 meses e o efeito no capital de giro é brutal.

O que fazer com essa informação

Encurtar o ciclo antes de tentar eliminá-lo. Se a empresa fecha em D+30, o primeiro passo é chegar em D+10, depois D+5. Equipes de alto desempenho já fecham em 1 a 2 dias. Cada dia a menos é informação que chega mais cedo.

Automatizar a reconciliação bancária. É o passo de maior impacto e menor custo. Já existem diversas soluções de gestão financeira acessíveis ao porte PME que fazem isso razoavelmente bem. A reconciliação manual é o maior ladrão de tempo do fechamento e o maior gerador de erros.

Integrar o estoque ao financeiro de verdade. Não basta registrar a entrada do produto. A variação de custo precisa se refletir imediatamente na margem de contribuição calculada. Se o sistema não faz isso, a planilha de precificação está desatualizada no momento em que o custo muda.

Parar de tratar o DRE como documento estático. O DRE mensal deveria ser uma fotografia tirada num instante específico de um filme contínuo, não a única forma de ver o filme.

A lição de fundo

A pergunta certa não é "quando vou implementar IA na minha controladoria?". A pergunta certa é: quanto tempo leva, hoje, entre algo mudar na minha operação e eu saber que mudou?

Se a resposta é "30 dias", a sua controladoria está operando com um retrovisor. E retrovisor, por definição, mostra o que já passou.

Fontes: Gartner (28/mar/2026), Wall Street Journal (28/mar/2026), Harvard Business Review (mar/2026), Bain & Company (28/mar/2026), ScaleXP, Accounting Today (jan/2026), DualEntry e Articsledge (fev/2026).

Compartilhar